Polski Ład 2.0 – jakie są realne korzyści?

Według zapowiedzi rządzących nowelizacja Polskiego Ładu (tzw. Polski Ład 2.0) doprowadzi do znaczącej obniżki podatków – poprzez obniżenie stawki w pierwszym progu podatkowym o 5 pkt. proc. (z 17% na 12% w przypadku podatników rozliczających się na zasadach ogólnych) oraz częściowe przywrócenie możliwości odliczenia części składki zdrowotnej. Warto przyjrzeć się, czy planowane zmiany będą miały faktycznie tak duży wpływ na wynagrodzenie i dochód netto, jak zapowiadają to rządzący.

Poniżej przedstawiamy opracowanie pokazujące, jak zmieni się wynagrodzenie netto osób zatrudnionych na etacie oraz przedsiębiorców prowadzących działalność (w zależności od wybranej formy opodatkowania) – oczywiście pod warunkiem, że zapowiadane zmiany wejdą w życie. Według projektu mają one zacząć obowiązywać od 1 lipca 2022 r.

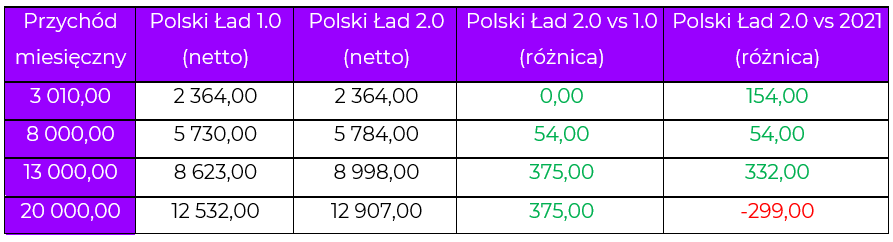

Umowa o pracę (zasady ogólne)

Jak można zauważyć, każda osoba zatrudniona na etacie, osiągająca dochód wskazany w tabeli, zyska na planowanych zmianach w porównaniu z regulacjami obowiązującymi od początku 2022 r. Kwota korzyści będzie uzależniona od osiąganych przychodów. Oprócz zmiany wysokości stawki podatku w pierwszym progu podatkowym, zlikwidowana zostanie również ulga dla klasy średniej, co spowoduje, że pracownicy, u których ulga miała najwyższą wartość, zyskają najmniej (obecnie ulga dla klasy średniej osiąga najwyższą wartość przy przychodach około 8 555 zł miesięcznie). Najwięcej zaoszczędzą podatnicy, którzy przekroczą pierwszy próg podatkowy. Każda osoba przekraczająca pierwszy próg podatkowy zyska 375 zł miesięcznie (4 500 zł rocznie).

Jeżeli chodzi natomiast o różnicę względem roku 2021 r., to pracownicy osiągający przychody mieszczące się w przedziale ulgi dla klasy średniej oraz do pewnego momentu powyżej ulgi dla klasy średniej otrzymają wynagrodzenie wyższe niż w 2021 r. W przypadku pracowników, których przychody są wyższe, brak możliwości odliczenia składki zdrowotnej spowoduje spadek wynagrodzenia netto względem poprzedniego roku, co widać na przykładzie osoby zarabiającej 20 000 zł brutto.

Reasumując, z uwagi na fakt, że w przypadku osób zatrudnionych na umowę o pracę składka zdrowotna w dalszym ciągu pozostanie nieodliczalna, a usunięta zostanie ulga dla klasy średniej, to planowana obniżka stawki podatku nie będzie finalnie przekładała się na spektakularnie wyższe wynagrodzenie – szczególnie w przypadku osób zarabiających w okolicy średniego wynagrodzenia. W przypadku osób z miesięcznym wynagrodzeniem na poziomie 8 000 zł planowana nowelizacja spowoduje wzrost wypłaty zaledwie o 0,9%. Osoby, które otrzymują minimalne wynagrodzenie, nie zyskają natomiast nic – choć ich pensja jest w tym roku o 154 zł wyższa niż gdyby kalkulować ją w roku ubiegłym.

Planowana obniżka stawki podatku nie będzie finalnie przekładała się na spektakularnie wyższe wynagrodzenie – szczególnie w przypadku osób zarabiających w okolicy średniego wynagrodzenia. U osób z miesięcznym wynagrodzeniem na poziomie 8 000 zł planowana nowelizacja spowoduje wzrost wypłaty zaledwie o 0,9%.

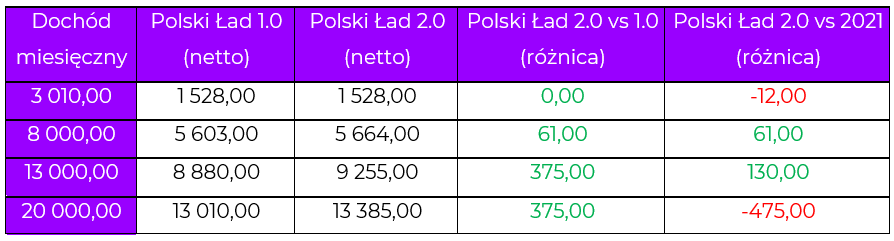

Jednoosobowa działalność gospodarcza (zasady ogólne)

W przypadku przedsiębiorców rozliczających się według zasad ogólnych trend zmian będzie identyczny jak u „etatowców”. Podobnie jak w przypadku umowy o pracę, na zmianach najwięcej zyskają osoby, które będą osiągały dochody w okolicach granicy pierwszego progu podatkowego (120 000 zł rocznie). W takim wypadku przedsiębiorca będzie mógł zaoszczędzić nawet 375 zł miesięcznie. U osób, które aktualnie korzystają z ulgi dla klasy średniej, wartość korzyści będzie uzależniona od wysokości osiąganej obecnie ulgi (im wyższa ulga, tym mniejszy zysk).

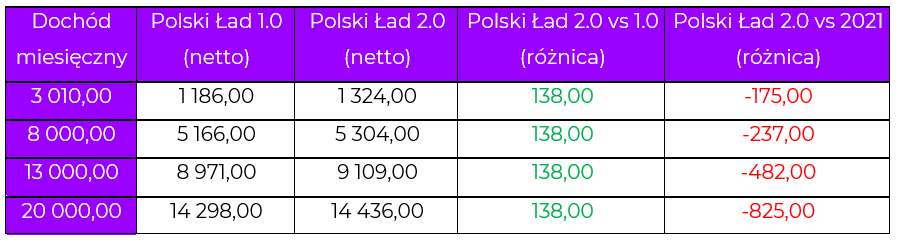

Jednoosobowa działalność gospodarcza (podatek liniowy)

U „liniowców” zmiana będzie dotyczyła możliwości odliczenia w ciągu roku zapłaconych składek na ubezpieczenie zdrowotne w wysokości do 8 700 zł w skali roku. Należy jednak zwrócić uwagę, że zapłacone składki będą podlegały odliczeniu od dochodu, a nie jak miało to miejsce przed wejściem Polskiego Ładu – od podatku. W rezultacie „liniowcy zyskają” ok. 140 zł miesięcznie. Jednak w dalszym ciągu będą stratni względem 2021 r.

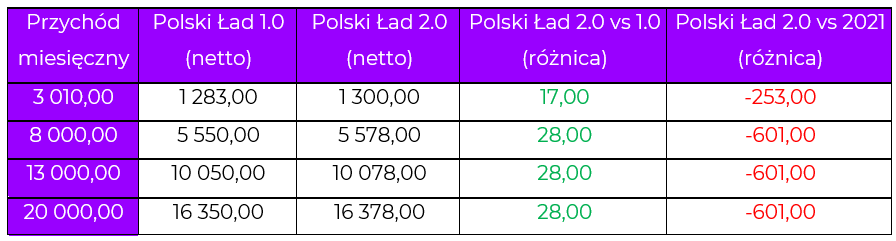

Jednoosobowa działalność gospodarcza (ryczałt od przychodów ewidencjonowanych)

Zgodnie z założeniami przedsiębiorcy rozliczający się ryczałtem będą uprawnieni do odliczenia od osiąganych przychodów 50% zapłaconych składek na ubezpieczenie zdrowotne. Z uwagi na fakt, że pomniejszeniu będzie podlegał przychód, a nie bezpośrednio podatek, zmiany będą nieznaczne, a przedsiębiorcy korzystający z tej formy opodatkowania będą w dalszym stopniu zarabiać mniej niż w 2021 r.

Kolejna zmiana, kolejna aktualizacja

W jednej kwestii rządzącym trzeba przyznać rację. W przypadku analizowanych powyżej grup podatników na planowanych zmianach – względem obecnie obowiązujących przepisów – nie straci nikt. Cofając się do 2021 r., bez trudu można zauważyć, że w dalszym ciągu większość podatników o wyższych dochodach będzie otrzymywało wynagrodzenie niższe względem 2021 r. W porównaniu do ubiegłego roku zyskują natomiast mniej zarabiający.

Pracujące nad nowelizacją Ministerstwo Finansów należy również niewątpliwie pochwalić za usunięcie sprawiającej wiele kłopotów ulgi dla klasy średniej (zamiast jej rozszerzenia w stosunku do kolejnych grup podatników). Szkoda tylko, że nie pomyślano o tym przed 1 stycznia 2022 r., kiedy to eksperci zgodnie zwracali uwagę na niedoskonałości tej preferencji. Przed kilkoma miesiącami księgowi oraz pracownicy odpowiedzialni za przygotowywanie listy płac zastanawiali się, czy możliwe będzie odpowiednie dostosowanie programów informatycznych do wprowadzanych w tak szybkim tempie zmian, które składały się na pierwszą odsłonę Polskiego Ładu, co oczywiście wiązało się również z wysokimi kosztami. Teraz, zaledwie po kilku miesiącach, ulga zostanie usunięta, co wymusi kolejną aktualizację programów.

Co z wyborem formy opodatkowania?

Potencjalnie najbardziej „stratną” grupą – w związku z planowanymi zmianami – są przedsiębiorcy. W niektórych przypadkach może się okazać, że dokonany przez nich wybór formy opodatkowania po aktualizacji przepisów okaże się nietrafny (aczkolwiek będzie to dotyczyć raczej przypadków, gdzie różnice pomiędzy poszczególnymi formami są stosunkowo niewielkie). W tej sytuacji zdecydowanie wskazane byłoby umożliwienie podatnikom rozliczenie się przynajmniej za 2022 r. w oparciu o inną formą, niż tę wybraną w lutym tego roku. Można też zadać pytanie, czy brak możliwości takiej zmiany nie narusza przepisów Konstytucji – na skutek tego, że podatnicy nie mieli przed rozpoczęciem roku wiedzy o treści przepisów, które będą obowiązywać w jego trakcie. Zmiany, które prawdopodobnie wejdą w życie 1 lipca 2022 r., mogą się okazać dla nich niekorzystne.

Jedno jest natomiast pewne – jeśli zmiany w Polskim Ładzie zaczną obowiązywać, konieczna będzie ponowna kalkulacja optymalnej formy opodatkowania na początku 2023 r. Tym bardziej, że nie ma najmniejszej pewności, że są to ostatnie zmiany dotyczące tego zagadnienia.