Zmiany w zakresie płatności gotówkowych po raz kolejny odroczone

Zmiany w zakresie płatności gotówkowych po raz kolejny odroczone

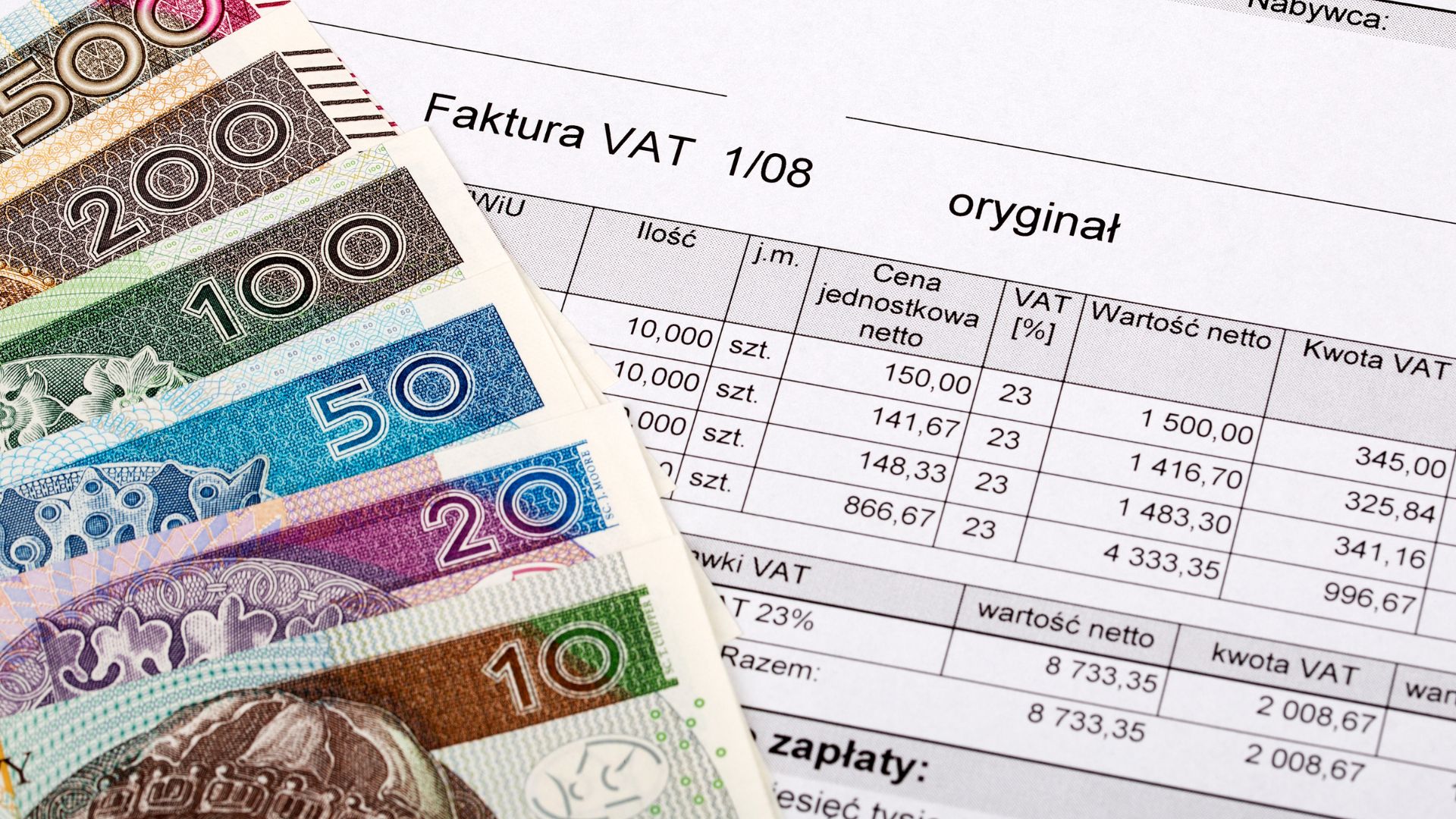

Nie 1 stycznia 2023 r., a 1 stycznia 2024 r. mają wejść w życie zmiany w zakresie transakcji, za które płatności należy dokonać za pośrednictwem rachunku płatniczego. To efekt uchwalonej w sierpniu ustawy o zmianie ustawy o kredycie hipotecznym. Oznacza to, że jeszcze co najmniej przez kilkanaście miesięcy przedsiębiorcy będą mogli dokonywać płatności przy użyciu gotówki za transakcje do wartości 15 tys. zł. Co istotne, przez ten czas przepisy nie będą też zawierać regulacji dotyczącej maksymalnej wartości transakcji, którą w sposób gotówkowy będą mogli opłacić konsumenci.